.png)

Nómina de Socios o Titulares

La nómina de socios o titulares permite identificar dentro del sistema a aquellos trabajadores que corresponden a dueños, titulares o socios de la empresa y que deben ser tratados bajo la modalidad de sueldo empresarial.

El sueldo empresarial corresponde a una figura tributaria aplicable principalmente a dueños, titulares o socios que poseen más del 50% de participación en una empresa. En la práctica, este tipo de remuneración requiere ciertos ajustes especiales, debido a que algunos beneficios laborales tradicionales no corresponden al empresario como trabajador dependiente común.

Por esta razón, el sistema permite configurar parámetros especiales para los registros asociados a sueldo empresarial.

Entre las principales características de este tipo de remuneración se encuentran:

- No corresponde aplicar seguro de cesantía, ni en su aporte del trabajador ni en el aporte patronal.

- El seguro de accidentes laborales (mutualidad) generalmente no aplica para socios mayoritarios.

- No corresponde el pago de gratificaciones legales.

- El SIS (Seguro de Invalidez y Sobrevivencia) puede ser descontado directamente desde la remuneración del titular, en lugar de ser asumido como gasto de la empresa.

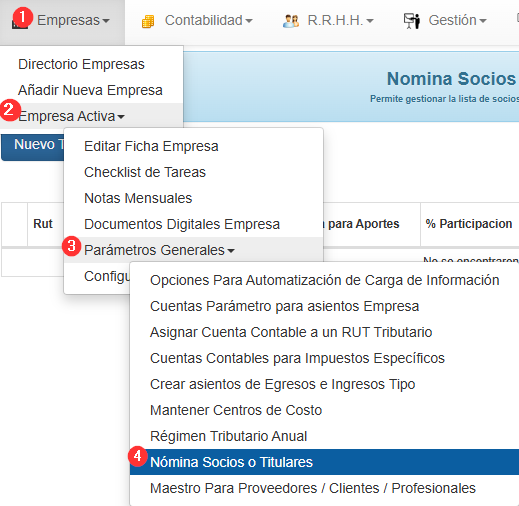

Para configurar correctamente esta modalidad, debe utilizar la opción de Nómina de socios o titulares.

En esta sección podrá definir los parámetros asociados al sueldo empresarial y otras configuraciones adicionales.

La principal relación entre este registro y el libro de remuneraciones es el RUT. Si el RUT registrado en el libro de remuneraciones existe en esta lista, el sistema considerará automáticamente al trabajador como sueldo empresarial y aplicará las configuraciones definidas.

Los campos disponibles corresponden a:

- RUT: corresponde al RUT del titular o socio. Debe coincidir con el registrado en la ficha de personal.

- Cuenta para retiros: permite controlar los retiros efectuados por el titular, facilitando posteriormente los procesos de cierre anual.

- Cuenta para aportes: define la cuenta utilizada para registrar aportes de capital realizados por el socio.

- % de participación: indica el porcentaje de propiedad del socio dentro de la empresa.

- Gratificar remuneración: permite activar o desactivar gratificaciones para determinados socios o trabajadores con menor participación.

- Pagar mutualidad: habilita el pago del seguro de accidentes laborales. Generalmente aplica para socios con participación inferior al 50%.

- Pagar SIS empresa: si se activa, el costo del SIS será asumido como gasto de la empresa; de lo contrario, será descontado desde la remuneración del titular.

- Pagar cesantía: permite activar el pago del seguro de cesantía, dependiendo de la participación y condiciones laborales del socio.

- Pagar cotizaciones: permite definir si el titular será incorporado o no al proceso de pago de cotizaciones previsionales. Si esta opción no se encuentra activa, el trabajador igualmente podrá aparecer en el libro de remuneraciones, pero no será incorporado en el archivo de pago para Previred.

Consecuencias Adicionales

Según las instrucciones del SII, cualquier pago adicional efectuado al empresario puede ser considerado como retiro.

Por ejemplo:

- colación,

- movilización,

- pérdida de caja,

- desgaste de herramientas,

- trabajo remoto.

Aunque estos conceptos normalmente son considerados haberes no imponibles para trabajadores comunes, en el caso de socios o titulares se consideran retiros y, por lo tanto, aumentan el imponible tributario utilizado para el cálculo del impuesto, aunque no incrementan la base utilizada para calcular cotizaciones previsionales.

Estos montos deben ser configurados directamente en la ficha de personal del socio, dentro de la sección de haberes no imponibles. No es necesario crear haberes personalizados o permanentes adicionales, ya que el sistema detectará automáticamente esta condición mediante el registro del socio en la nómina de socios o titulares.

Contexto legal de fondo

La Ley N.º 21.210 de Modernización Tributaria modificó el artículo 31 N.º 6 de la Ley sobre Impuesto a la Renta (LIR), ampliando los beneficiarios del sueldo empresarial para incluir también a:

- accionistas,

- cónyuge,

- conviviente civil,

- hijos del propietario,

siempre que trabajen efectivamente en la empresa.

Posteriormente, distintas circulares y oficios del SII confirmaron esta interpretación y eliminaron la obligatoriedad de cotizar previsionalmente para aceptar el sueldo empresarial como gasto tributario.

Resumen de la jerarquía normativa

| Norma | Contenido |

|---|---|

| Ley 21.210 (marzo 2020) | Modifica art. 31 N°6 LIR, amplía beneficiarios |

| Circular N° 53 (agosto 2020) | Instruye la aplicación, elimina exigencia de cotizar |

| Oficio N° 2717 (2020) | Confirma interpretación |

| Oficio N° 672 (2022) | Reafirma la posición del SII |

En síntesis, desde marzo de 2020, los dueños, titulares y socios pueden utilizar sueldo empresarial como gasto aceptado tributariamente sin necesidad obligatoria de pagar cotizaciones previsionales. Cotizar es opcional y principalmente beneficia al propio titular en la rebaja de su base imponible del Impuesto Único de Segunda Categoría (IUSC).