.png)

Nota Credito : Contabilización y ajuste de pago entre periodos

Notas de crédito: contabilización y ajuste de pago entre periodos

Este documento describe el tratamiento contable correcto cuando una nota de crédito (NC) nace en un periodo distinto al de la compra que referencia, y las opciones que tiene el contador para gestionar el pago sin generar un sobrepago al proveedor.

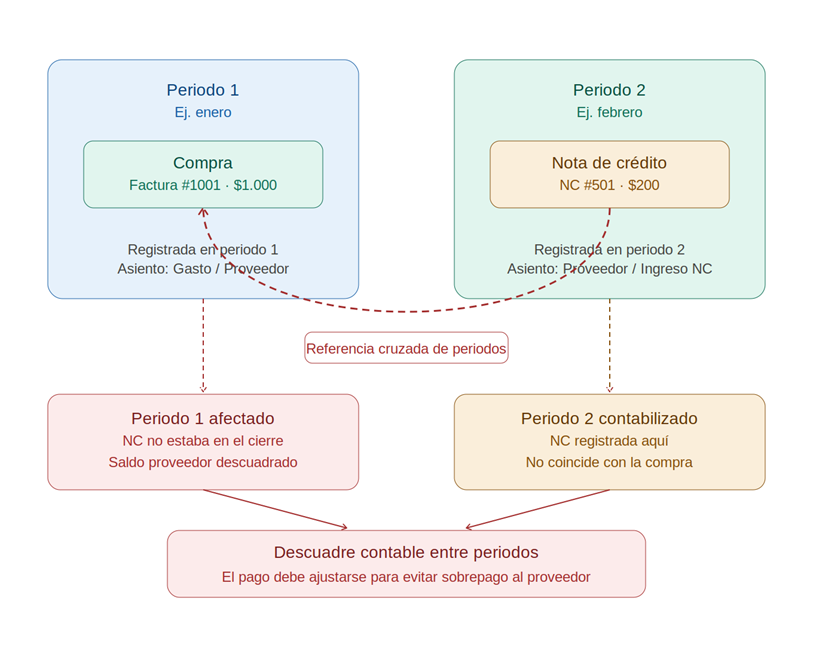

1. El problema: compra y nota de crédito en periodos distintos

Cuando se genera una compra, esta queda registrada contablemente en el periodo en que ocurre. Si posteriormente el proveedor emite una nota de crédito por devolución, descuento u otro motivo, dicha NC nace y se contabiliza en el periodo en que fue generada — que puede ser distinto al de la compra original.

Regla fija e inamovible:

• La compra genera su asiento contable en el periodo 1.

• La NC genera su asiento contable en el periodo 2 (cuando nació). Esto no se modifica.

• El descuadre entre periodos queda reflejado en los libros de cada uno a través de sus propios asientos.

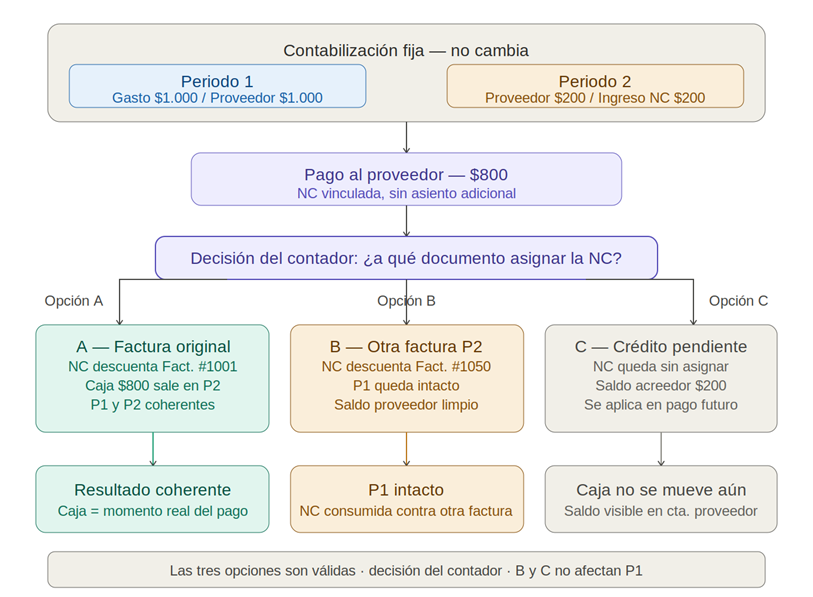

2. Ajuste del pago para evitar sobrepago

Al momento de pagar la factura original, el sistema debe descontar el valor de la NC para que el proveedor reciba únicamente el neto. Este ajuste se realiza vinculando la NC al documento de pago, sin generar un asiento contable adicional — es una operación de tesorería, no contable.

Ejemplo: Factura #1001 por $1.000 y NC #501 por $200. El pago neto al proveedor es $800. La diferencia no genera asiento; simplemente el documento de pago se emite por el valor neto.

3. Decisión del contador: ¿a qué documento asignar la NC?

El contador tiene tres alternativas válidas para asignar la NC al momento del pago. Cada una tiene un efecto distinto sobre caja/banco y sobre el resultado de cada periodo.

Opción A — Asignar la NC a la factura original (mismo documento)

• La NC descuenta directamente la factura que le dio origen (Fact. #1001).

• La salida de caja por $800 se registra en el periodo 2, cuando ocurre el pago.

• Resultado: cada periodo refleja exactamente lo que ocurrió en él. Es la opción más trazable.

Opción B — Asignar la NC a otra factura del mismo proveedor en el periodo actual

• El usuario reutiliza la NC como crédito contra otra factura vigente del mismo proveedor (ej. Fact. #1050 del periodo 2).

• El periodo 1 queda completamente intacto. La NC se consume en periodo 2 contra otra obligación.

• El saldo del proveedor queda limpio sin colas pendientes.

• Resultado: solución práctica cuando hay facturas pendientes del mismo proveedor. No altera el resultado de periodo 1.

Opción C — Dejar la NC como crédito pendiente

• La NC queda sin asignar. El proveedor queda con un saldo acreedor de $200 visible en su cuenta corriente.

• No hay movimiento de caja inmediato. El crédito se aplica en el próximo pago que corresponda.

• Resultado: útil cuando no existen facturas pendientes del proveedor en el momento. El periodo 1 tampoco se ve afectado.

4. Impacto en caja/banco según la opción elegida

La decisión sobre cómo asignar la NC no es neutral desde el punto de vista de tesorería. El movimiento de caja o banco ocurre en momentos distintos según la opción elegida, lo que puede afectar el resultado contable reportado en cada periodo.

• Opción A: caja se mueve en periodo 2 por $800. Resultado de P2 incluye la salida.

• Opción B: caja se mueve en periodo 2 también, pero contra otra factura. P1 no registra movimiento de caja.

• Opción C: caja no se mueve hasta el pago futuro. El saldo acreedor queda abierto hasta entonces.

En todos los casos, la decisión corresponde al usuario. Se recomienda documentar el criterio aplicado para garantizar consistencia en periodos futuros y facilitar la revisión en auditorías.